Statistik-Software

Statistik-Software als Management Tool.

Speziell für die Unternehmensführung mit Statistiken, die wir schon in vielen Unternehmen erfolgreich einsetzen, haben wir mit CCoSt eine eigene Software entwickelt.

Mit Statistiken und CCoSt haben Sie Ihr Unternehmen im Griff.

Erfolge schaffen - Erfolge messen - Unternehmen stabilisieren

Getreu diesem Motto arbeiten wir. Wir schaffen

a) die Voraussetzungen für den Erfolg, wir haben

b) eine Software entwickelt, um den Erfolg zu messen und

c) stabilisieren Unternehmen durch gutes Controlling, hohe Eigenkapitalquote und dem richtigen Personal.

CCoSt - die Statistik-Software

CCoSt steht für

C = Company (die englische Bezeichnung für Unternehmen)

Co = Kontrolle

St = Steuerung

also Unternehmenskontrolle und Steuerung.

CCoSt ist eine Software, die vom Praktiker für den Praktiker geschaffen wurde. Sie ist ein Werkzeug, das es so in dieser Form noch nicht gab.

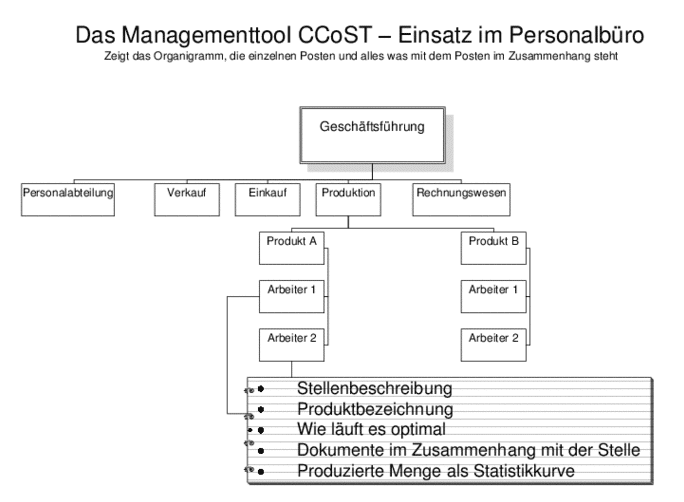

CCoSt ist ein Management Tool, das Sie bei der täglichen Führung Ihrer Firma hervorragend unterstützt. Auf allen Führungsebenen hat man seine Zahlen schnell im Griff.

Ihre Vorteile

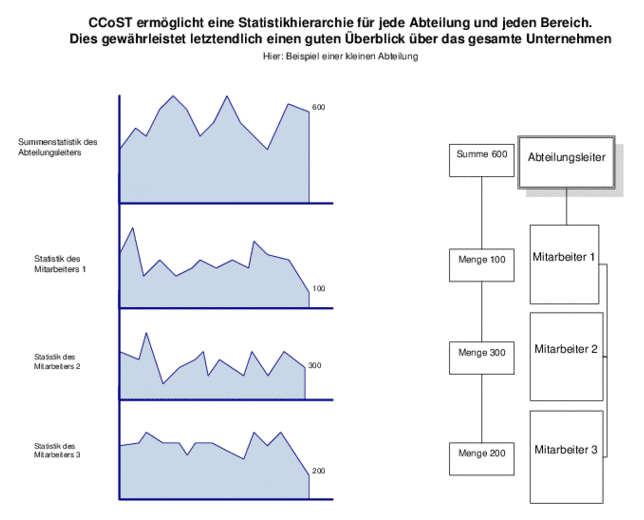

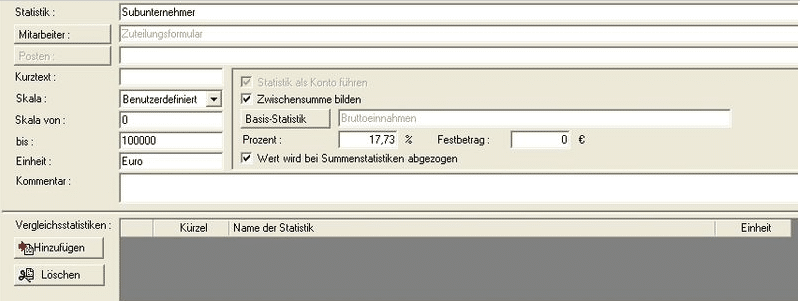

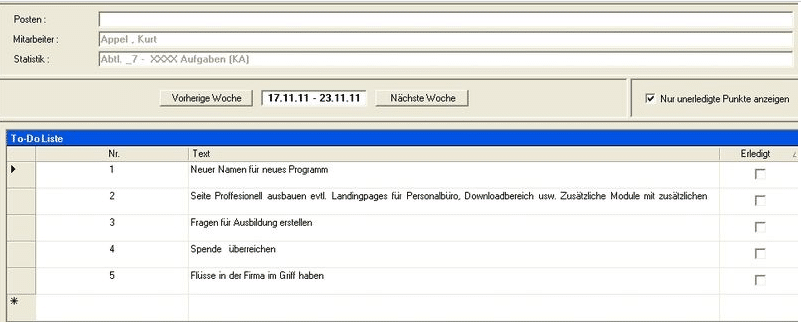

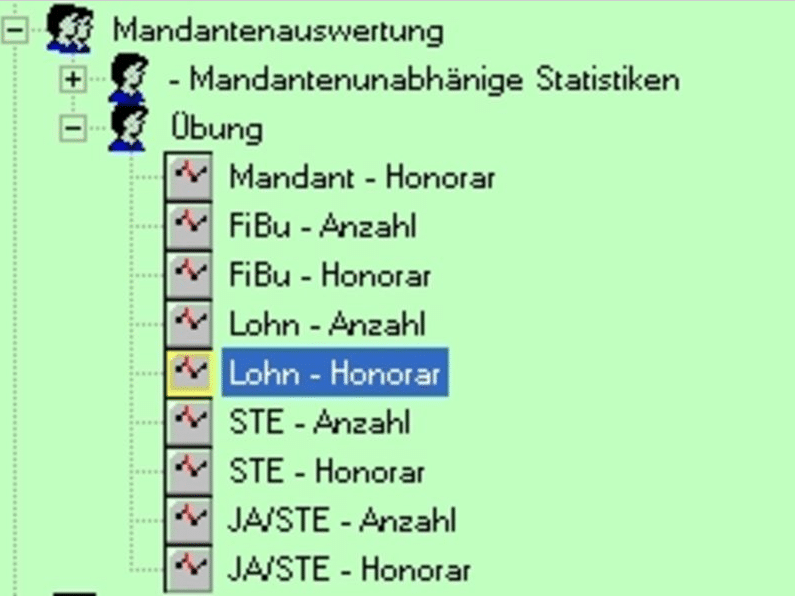

- Da die Zahlen in übersichtlichen Statistiken dargestellt werden, sind die Ergebnisse der gesamten Firma, einer Abteilung, einem Bereich oder einer Gruppe auf einen Blick ersichtlich

- Mitarbeiter werden im Personalgespräch gerecht beurteilt

- Steigerung der Mitarbeitermotivation durch permanente Messung und dem Aufzeigen der eigenen Leistung

- schneller Überblick über eine Abteilung und alle Abteilungen oder über das gesamte Unternehmen

Preise

Die Preise für CCost sind nach der Anzahl der zu verwaltenden Personen bzw. Mitarbeitern gestaffelt.

Die Anzahl der gleichzeitigen Zugriffe ist immer unbeschränkt.

Die Preise verstehen sich netto zzgl. ges. MwSt.

| Mitarbeiter | Preis |

|---|---|

|

1-2 |

149,00 € |

|

3-5 |

345,00 € |

|

6-10 |

495,00 € |

|

11-20 |

795,00 € |

|

21-30 |

995,00 € |

|

31-50 |

1.395,00 € |

Übersteigt die Anzahl der Mitarbeiter die lizenzierte Anzahl, kann die Mitarbeiterzahl durch Zahlung des Differenzbetrages zur nächst höheren Gruppe problemlos erweitert werden. Die Version ist ein Jahr lauffähig. Der obligatorische Updatepreis beträgt 10 % des jeweils aktuellen Listenpreises.

Sie möchten mehr über unsere Software erfahren? Dann kontaktieren Sie uns oder testen Sie CCoSt jetzt 45 Tage kostenlos.

Wissenswertes zum Thema Management Tools und Unternehmensführung

Management Tools sind Werkzeuge der Betriebswirtschaft, die maßgeblich zur Führung des Unternehmens angewendet werden. Oft werden Management Tools von Führungskräften in Unternehmen verwendet um z.B. Leistungen zu verbessern, die Produktivität zu steigern, Kosten zu senken, Ziele zu erreichen, Projekte erfolgreich durchzuführen, etc.

Unternehmensführung bezeichnet die Führung von wirtschaftlichen Organisationen, primär Unternehmungen.

Strategische Unternehmensführung

Bei der strategischen Unternehmensführung ist der Blick immer fest in die Zukunft gerichtet, es geht um die mögliche Entwicklung des Unternehmens. Dafür werden Ziele definiert, die diese Pläne abbilden sollen.

Zur strategischen Unternehmensführung gehören:

- Produkte planen: Wie setzt sich die Produktpalette des Unternehmens zusammen? Die strategische Planung legt fest, was den Kunden zukünftig angeboten werden soll und was im Portfolio womöglich noch fehlt.

- Ausrichtung definieren: Ist das Unternehmen rein profitorientiert oder eher an ökologischen oder sozialen Werten ausgerichtet.

- Visionen formulieren: Wo soll das Unternehmen in der Zukunft stehen? Die Umsetzung obliegt zwar dem operativen Geschäft – aber in der strategischen Unternehmensführung werden diese Ziele überhaupt erst formuliert.

- Markt sondieren: Auch wenn es gut läuft, ist nicht gesagt, dass es immer so bleibt. Ein Auge sollte daher immer auf den Markt gerichtet sein, um Chancen und Risiken frühzeitig zu erkennen und die strategische Ausrichtung womöglich entsprechend anzupassen.

Operative Unternehmensführung

Die operative Unternehmensführung beschäftigt sich mit der inneren Struktur eines Unternehmens und der Frage, wie es gelingt, die strategischen Ziele zu erreichen.

Darum wird sich in der operativen Unternehmensführung gekümmert:

- Mitarbeiter: Wie viele Angestellte werden benötigt und welche Kompetenzen sollen diese mitbringen?

- Aufgabenverteilung: Wer macht was im Unternehmen? In der operativen Unternehmensführung wird also auch über den richtigen Einsatz der Mitarbeiter entschieden.

- Prozessoptimierung: Die komplexen Abläufe in einem Unternehmen so zu steuern, dass alles wie bei einem Uhrwerk reibungslos ineinandergreift, ist definitiv eine Herausforderung. Entscheidungswege sollten möglichst kurz und unkompliziert sein, um flexibel auf Probleme und unvorhersehbare Ereignisse reagieren zu können.

- Standort: Der wird natürlich bereits im Businessplan festgelegt, bevor das Unternehmen überhaupt seine Pforten öffnet. Geht es aber darum, weitere Filialen zu eröffnen oder in andere Märkte zu expandieren, ist die Wahl eines passenden Standorts überaus wichtig.

Das Controlling – wichtiger Teil des Unternehmensmanagements

Der letzte der drei Kerninhalte der Unternehmensführung ist die Steuerung. Wie geht man sicher, dass die Ziele erreicht werden? Indem man sich die Zahlen anschaut und sie überprüfst. Denn nur so kann man herausfinden, wie effizient das Unternehmen arbeitet. Das Controlling ist dafür zuständig, die Kostenstruktur im Auge zu behalten und die Realisierbarkeit eines Projekts einzuschätzen. Das Controlling unterstützt also die strategische und die operative Unternehmensführung bei der Erledigung ihrer Aufgaben.

Im Optimalfall geht Controlling sogar so weit, dass jeder Mitarbeiter selbst darauf achtet, gesteckte Ziele im Sinne des Unternehmens einzuhalten – indem er beispielsweise nicht fahrlässig mit den zur Verfügung stehenden Ressourcen umgeht und kein Geld verschwendet.

Voraussetzungen für ein funktionierendes Controlling:

- klar mess- und überprüfbare Ziele

- strukturierte Betriebsabläufe

- lückenlose und transparente Aufbereitung aller Daten

- analytisches Denken, um Risiken und Chancen frühzeitig zu erkennen

- richtige Interpretation der vorhandenen Daten

Die Kunst des Controllings besteht darin, aus den gesammelten Kennzahlen (KPIs) die richtigen Rückschlüsse zu ziehen, um daraus folgerichtige Handlungsempfehlungen ableiten zu können.

Strategische Unternehmensführung

Bei der strategischen Unternehmensführung ist der Blick immer fest in die Zukunft gerichtet, es geht um die mögliche Entwicklung des Unternehmens. Dafür werden Ziele definiert, die diese Pläne abbilden sollen.

Zur strategischen Unternehmensführung gehören:

- Produkte planen: Wie setzt sich die Produktpalette des Unternehmens zusammen? Die strategische Planung legt fest, was den Kunden zukünftig angeboten werden soll und was im Portfolio womöglich noch fehlt.

- Ausrichtung definieren: Ist das Unternehmen rein profitorientiert oder eher an ökologischen oder sozialen Werten ausgerichtet.

- Visionen formulieren: Wo soll das Unternehmen in der Zukunft stehen? Die Umsetzung obliegt zwar dem operativen Geschäft – aber in der strategischen Unternehmensführung werden diese Ziele überhaupt erst formuliert.

- Markt sondieren: Auch wenn es gut läuft, ist nicht gesagt, dass es immer so bleibt. Ein Auge sollte daher immer auf den Markt gerichtet sein, um Chancen und Risiken frühzeitig zu erkennen und die strategische Ausrichtung womöglich entsprechend anzupassen.

Operative Unternehmensführung

Die operative Unternehmensführung beschäftigt sich mit der inneren Struktur eines Unternehmens und der Frage, wie es gelingt, die strategischen Ziele zu erreichen.

Darum wird sich in der operativen Unternehmensführung gekümmert:

- Mitarbeiter: Wie viele Angestellte werden benötigt und welche Kompetenzen sollen diese mitbringen?

- Aufgabenverteilung: Wer macht was im Unternehmen? In der operativen Unternehmensführung wird also auch über den richtigen Einsatz der Mitarbeiter entschieden.

- Prozessoptimierung: Die komplexen Abläufe in einem Unternehmen so zu steuern, dass alles wie bei einem Uhrwerk reibungslos ineinandergreift, ist definitiv eine Herausforderung. Entscheidungswege sollten möglichst kurz und unkompliziert sein, um flexibel auf Probleme und unvorhersehbare Ereignisse reagieren zu können.

- Standort: Der wird natürlich bereits im Businessplan festgelegt, bevor das Unternehmen überhaupt seine Pforten öffnet. Geht es aber darum, weitere Filialen zu eröffnen oder in andere Märkte zu expandieren, ist die Wahl eines passenden Standorts überaus wichtig.

Das Controlling – wichtiger Teil des Unternehmensmanagements

Der letzte der drei Kerninhalte der Unternehmensführung ist die Steuerung. Wie geht man sicher, dass die Ziele erreicht werden? Indem man sich die Zahlen anschaut und sie überprüfst. Denn nur so kann man herausfinden, wie effizient das Unternehmen arbeitet. Das Controlling ist dafür zuständig, die Kostenstruktur im Auge zu behalten und die Realisierbarkeit eines Projekts einzuschätzen. Das Controlling unterstützt also die strategische und die operative Unternehmensführung bei der Erledigung ihrer Aufgaben.

Im Optimalfall geht Controlling sogar so weit, dass jeder Mitarbeiter selbst darauf achtet, gesteckte Ziele im Sinne des Unternehmens einzuhalten – indem er beispielsweise nicht fahrlässig mit den zur Verfügung stehenden Ressourcen umgeht und kein Geld verschwendet.

Voraussetzungen für ein funktionierendes Controlling:

- klar mess- und überprüfbare Ziele

- strukturierte Betriebsabläufe

- lückenlose und transparente Aufbereitung aller Daten

- analytisches Denken, um Risiken und Chancen frühzeitig zu erkennen

- richtige Interpretation der vorhandenen Daten

Die Kunst des Controllings besteht darin, aus den gesammelten Kennzahlen (KPIs) die richtigen Rückschlüsse zu ziehen, um daraus folgerichtige Handlungsempfehlungen ableiten zu können.